当原油跌破25美金的时候,我们没有任何理由怀疑,这是一场灾难,也必然伴随一场衰退。

一、10天4次熔断,89岁的巴菲特也未曾预料

2020年3月8日之前,89岁的巴菲特只见过美股的一次熔断。自从熔断机制引入以来的三十多年间,美股真正触发熔断的仅有一次——1997年10月27日,道琼斯工业指数暴跌7.18%。

而在2020年3月9日,我们再次见证了历史!不是再次,而是连续的再次,仅仅三天后的3月12日,美股史上第三次熔断便接踵而来,标普500当日大跌近10%,创下自1987年10月19日以来的最大单日跌幅。紧接着,3月16日,,标普500指数开盘便触发熔断,这也是史上首次,并以11.98的跌幅刷近33年来的最大单日跌幅。两天后,3月18日,标普500指数盘中下跌7.01%,迎来史上第五次,也是近两周以来的第四次熔断。

二、暴跌都是长期的机会,但抄底总是死在半山腰

过去100多年的美股历史,告诉我们,每一次股灾,都是长期投资者的大好机会。

不过,问题是,每一次的股灾,跌多少算到位?跌多久可止跌?因为抄底的人也都想抄个钻石底,不想抄在半山腰。毕竟,老手死于抄底,就连经典的格雷厄姆,都在1931年的抄底中损失惨重,因为1929年的下跌,与1932年的下跌相比,小巫见大巫。

但我们不得不面对未来牛市的诱惑。

历史上的每一次股灾,之后都是浩浩荡荡的大牛市。

长期机会的描述,是诱人的。但还是谨慎抄底,很多牛人都死在抄底的路上。

格雷厄姆1929年股市泡沫破灭后在1931年抄底,结果破产。尽管格雷厄姆非常小心谨慎,但在1930年损失了20%以后以为最糟糕的时候已经过去、他又贷款来投资股票,后来所谓的底部一再被跌破,那次大危机的唯一特点是"一个噩耗接着一个噩耗,糟的越来越糟",1932年联合帐户跌掉了70%之多,格雷厄姆也濒临破产。

美国著名经济学家费雪已经预见1929年股市泡沫破灭,但是还是买入自认为是便宜的股票,结果几天之中损失了几百万美元,一贫如洗。

三、2020年3月股灾与历史上数次股灾的对比

(1)2020年的股灾,是从急速下跌开始的。

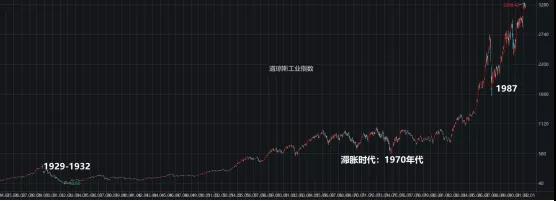

2020年月至3月,道琼斯从29568.57这一历史最高点,经历两轮下跌,到3月18日,最低触及18917.469,跌幅36%。在3月份的短短10天里,经历了4次熔断。无疑,这是一次股灾。股灾之中,先是要逃命。也正是大多数人的逃命行为,要导致市场超跌,从而让大量的优质资产变得廉价。当然,在后续的持续衰退中,还会更廉价。

图:2020年股灾的道琼斯走势

(2)1929年的股灾,伴随的是长期超级衰退。

1929年股灾,道琼斯指数从381.17,第一波跌到198.69,跌幅47.9%,历时2个多月。但第二波是一场绝望的漫长下跌,直至1932年7月,下跌到40.6点,跌幅89.3%。宏观经济学的凯恩斯主义,就是在这次大衰退之后诞生的。

图:1929年股灾的道琼斯走势

(3)1970年代的滞胀中有多次下跌,1973年最为严重。

1973年股灾,道琼斯指数从1067.2下跌到570,下跌幅度46.6%。从1973年1月到1974年12月,花了2年时间。正是在1970年代的长期滞胀中,宏观经济学的货币学派和供给学派发展起来了。

图:1973年股灾的道琼斯走势

(4)1987年的股灾与2020年股灾最为相似,两个月跌到位。

1987年股灾,道琼斯指数从2736.6,下跌到1616.21,道琼斯下跌40.9%,只花了2个月的时间。

(5)2008年的股灾,是房地产长期扩张之后的剧烈收缩。

2008年的股灾,道琼斯从2007年最高点的14198.1,下跌到2009年3月的6469.95,下跌幅度54.4%,历时17个月。但剧烈下跌期为2008年9月到2009年3月,主要是次贷危机引发全面危机的阶段。

图:2008年股灾的道琼斯走势

四、后市展望:4月份见底,底部震荡1年

本次股灾,与1987年股灾有类似之处:

(1)都是急速下跌。

(2)经济发展的长期趋势仍然看好。

(3)都是在短期流动性的踩踏之下造成所有资产的短期暴跌。

1987年股灾之后,市场多久才涨回来?

下跌几乎是在1987年10月的一个月之内完成的。但底部徘徊到1988年11月,才展开长期的浩浩荡荡的牛市。

当前新冠疫情的混乱预期,形成的踩踏性下跌,造成的股市恐慌性暴跌,也几乎是一个月之内完成的。疫情的直接影响将延续到今年3季度,疫情对可支配收入的影响,以及各行各业的长期影响,预计到明年中期能基本恢复。

结论:暴跌阶段,已经进入最后的阶段,预计在4月份见底。4月份之后,将延续一年左右时间的徘徊震荡。一年后,重启新的牛市。

finance.sina.com.cn/roll/2020-03-19/doc-iimxyqwa1545057.shtml

重要提示

在您访问本网站中的任何页面之前,请仔细阅读本重要提示,点击本页结尾处“我已知晓”,即表明您已阅读同意接受以下条款与条件,并确认符合合格投资者条件。“本网站”指由中阅资本管理股份公司(以下简称“本公司”)所有并发布的网站(www.cnvcap.com)及其网站内包含的所有信息及材料。

1、根据《私募投资基金监督管理暂行办法》规定:“私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。”

2、本公司遵守《私募投资基金监督管理暂行办法》之规定,只向特定的合格投资者宣传推介中阅资本及旗下基金产品。

3、根据《中华人民共和国证券投资基金法》、《私募投资基金监督管理暂行办法》及其他相关法律法规的有关规定,私募投资基金的投资者应为具备相应风险识别能力和风险承担能力、投资于公司单只私募基金产品的金额不低于100万元人民币且符合下列相关标准的单位和个人:

(1)净资产不低于1000万元的单位;

(2)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。

同时,以下投资者视为合格投资者:

(1)社会保障基金、企业年金、慈善基金;

(2)依法设立并受国务院金融监督管理机构监管的投资计划;

(3)投资于所管理私募基金的私募基金管理人及其从业人员;

(4)中国证监会规定的其他投资者。

您若符合“合格投资者”的条件,欢迎您继续阅览本网站。

4、除非另有明确协议,否则本网站内容不应被视为购买或销售任何金融产品的某种要约或要约邀请,亦非对任何交易的正式确认。本网站介绍的信息和资料并非旨在提供任何形式的建议。本网站所提供的产品、信息和服务并不是针对所有国家和地区,您应自行负责查证您所在国家或地区的法律是否允许您浏览本网站或使用有关服务。

5、本公司认为本网站所载信息和资料来源可靠,但本公司对其准确性、完整性及其使用的适当性等不作任何担保。未经本公司许可,不得转载和发布本网站内的任何信息。

市场有风险,投资需谨慎!产品的过往业绩并不预示其未来表现,您在做出投资决策前应认真阅读相关产品合同,并自行承担投资风险。

中阅资本管理股份公司